海外FXでは「信託保全がない」「分別管理だけで不安」といった声が多く聞かれます。

しかし、海外FX会社の安全性は一律ではなく、どの国の金融ライセンスのもとで運営されているかによって、資金管理の厳格さは大きく異なります。

本記事では、海外FXにおける信託保全・分別管理の違いに加え、イギリスFCAやキプロスCySECの具体的な規制内容を解説します。

海外FXにおける信託保全と分別管理の基本整理

信託保全は日本独自に近い制度

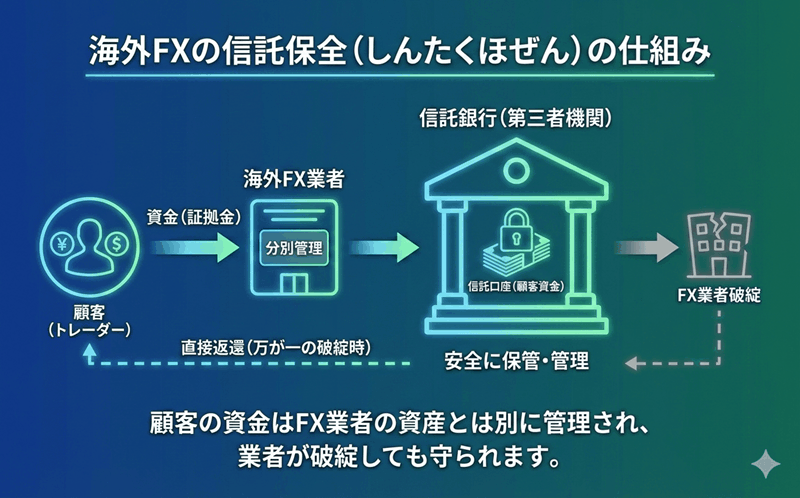

日本のFX会社では、顧客資金を信託銀行に預ける「信託保全」が法律で義務付けられています。

この制度では、FX会社が破綻しても、顧客資金は信託財産として保護されます。

一方、海外FXでは日本と同一の信託保全制度を義務付ける国はほぼ存在しません。

海外FXの主流は分別管理

海外FX会社の多くは、以下のような分別管理を採用しています。

・顧客資金と会社運営資金を別口座で管理

・顧客資金は大手銀行口座で保管

・会計上も明確に区分

ただし、分別管理は破綻時の全額返還を法的に保証する制度ではない点が重要です。

イギリスFCA(金融行為規制機構)の資金管理条件

FCAとはどのような規制機関か

FCA(Financial Conduct Authority)は、世界でも最も厳格とされる金融監督機関の一つです。

FCAライセンスを取得するためには、非常に高いハードルをクリアする必要があります。

FCAが義務付ける顧客資金管理ルール

FCA登録業者には、以下の条件が課されています。

・顧客資金の完全分別管理(Segregated Accounts)

・顧客資金は信頼性の高い銀行で保管

・日次での残高照合(リコンシリエーション)

・会社資金による流用の禁止

これにより、日常的な不正流用リスクは極めて低く抑えられています。

FSCS(金融サービス補償制度)による補償

FCA管轄の業者が破綻した場合、条件を満たせば以下の補償制度が適用されます。

・FSCSによる最大85,000ポンドまでの補償

・顧客資金が分別管理されていることが前提

・全額保証ではないが一定の保険的役割

これは、海外FXとしては非常に強力な安全網です。

キプロスCySEC(キプロス証券取引委員会)の資金保全条件

CySECはEU金融規制の枠組みで運営されている

CySECはEU加盟国の金融監督機関であり、MiFID II(金融商品市場指令)の枠組みに基づいて規制を行っています。

EU共通ルールのもとで運営されるため、一定水準以上の透明性が求められます。

CySECが求める分別管理と資本要件

CySECライセンス業者には、以下の条件があります。

・顧客資金の分別管理義務

・最低自己資本要件(数十万ユーロ以上)

・定期的な財務報告と監査

・リスク管理体制の構築

これにより、小規模・不安定な業者が参入しにくい仕組みとなっています。

ICF(投資家補償基金)の存在

CySEC登録業者が破綻した場合、ICFが適用される可能性があります。

・最大20,000ユーロまで補償

・条件付きでの補償制度

・信託保全ではないが一定の救済策

FCAほどではありませんが、無補償よりは明確に安全性が高い制度です。

FCA・CySECライセンス業者でも注意すべき点

日本居住者向け口座は別法人の場合が多い

多くの海外FX会社は、

・EU向け:FCA / CySEC法人

・日本含む海外向け:セーシェルやモーリシャス法人

といった形で法人を分けています。

この場合、日本居住者の口座はFCAやCySECの補償対象外となることがあります。

「ライセンス保有=信託保全」ではない

FCAやCySECでも、日本の信託保全と完全に同等ではありません。

補償額に上限があり、条件付きである点は理解が必要です。

海外FX利用者が取るべき現実的な資金管理

制度に頼り切らない運用が重要

海外FXでは、以下の姿勢が重要です。

・必要以上の資金を預けない

・利益は定期的に出金する

・複数業者で資金を分散する

制度よりも運用姿勢そのものが安全性を左右します。

まとめ

海外FXでは、日本のような信託保全は原則存在しませんが、FCAやCySECのような厳格な金融ライセンスのもとでは、強力な分別管理と補償制度が存在します。

ただし、それでも国内FXと同等の保護を期待するのは現実的ではありません。

海外FXを利用する際は、「どの国のライセンスで、どの法人と契約しているのか」を理解した上で、自己管理を徹底することが最も重要です。

海外FX業者の信託保全の一覧についてはこちらのページを参考にしてください。

コメント